{kind=link}

جوران بابيتش | ه+ | صور جيتي

قد يبدو بناء بيضة عش بقيمة مليون دولار أمراً مستحيلاً.

ومع ذلك، فإن تجميع مثل هذه الثروة التقاعدية أمر في متناول الجميع تقريبًا – بشرط أن يتخذوا خطوات معينة، كما يقول المستشارون الماليون.

يقول براد كلونتز، عالم النفس المالي والمخطط المالي المعتمد: «قد تعتقد: حسنًا، يجب أن أصبح رجل أعمال في وادي السيليكون حتى أصبح ثريًا.

في الواقع، يمكنك أن تكون عاملاً في الوجبات السريعة طوال حياتك جمع الثروةقال كلونتز، عضو CNBC المجلس الاستشاري المالي و سي إن بي سي المجلس الاستشاري العالمي للعافية المالية.

وقال إن حساب التفاضل والتكامل بسيط.

وقال كلونتز: في كل مرة تحصل فيها على دولار واحد، قم بادخار واستثمار نسبة مئوية من أجل “حريتك المالية”.

وقال إنه بهذه العقلية “يمكنك أن تعمل في أي وظيفة تقريبا وتتقاعد مليونيرا”.

إنها ليست بالضرورة “مهمة شاقة”

قد يبدو توفير مليون دولار بمثابة “مهمة شاقة” ولكنها “قد لا تكون صعبة كما تظن،” كارين والاس، CFP والمديرة السابقة لتعليم المستثمرين في Morningstar، كتب في عام 2021.

وقال الخبراء إن المفتاح هو البدء في الادخار مبكرا، ربما في خطة 401 (ك)، أو حساب التقاعد الفردي أو حساب الوساطة الخاضع للضريبة. وهذا يسمح للمستثمرين بتسخير سحر الفائدة المركبة على مدى عقود. وبعبارة أخرى، فإنك “تسمح لاستثماراتك بتحمل أكبر قدر ممكن من الأحمال الثقيلة”، كما كتب والاس.

يقول حوالي 79% من أصحاب الملايين الأمريكيين إن صافي ثرواتهم كان “عصاميًا”، وفقًا لشركة Northwestern Mutual استطلاع نشرت في سبتمبر. وقال 11% فقط إنهم ورثوا ثرواتهم، بينما حصل 6% عليها من حدث غير متوقع مثل الفوز باليانصيب، وفقًا للمسح الذي شمل 4588 بالغًا أمريكيًا، والذي تم إجراؤه في الفترة من 3 إلى 17 يناير 2024.

المزيد من التمويل الشخصي:

مصلحة الضرائب: هناك موعد نهائي رئيسي يقترب من RMDs

أسعار البيض قد تصل قريباً إلى مستويات قياسية

ومن المرجح أن يخفض بنك الاحتياطي الفيدرالي أسعار الفائدة الأسبوع المقبل

كان هناك 544000 أمريكي لديهم أرصدة 401 (ك) تزيد عن مليون دولار اعتبارًا من 30 سبتمبر. حسب لشركة Fidelity Investments، وهي أكبر مدير لخطط التقاعد في مكان العمل. كان هناك أيضًا أكثر من 418000 مليونير من الجيش الجمهوري الإيرلندي.

في الواقع، ارتفع عدد أصحاب الملايين 401 (ك) بنسبة 9.5٪، أو 47000 شخص، بين الربعين الثاني والثالث من عام 2024، ويرجع ذلك إلى حد كبير إلى مكاسب سوق الأسهم.

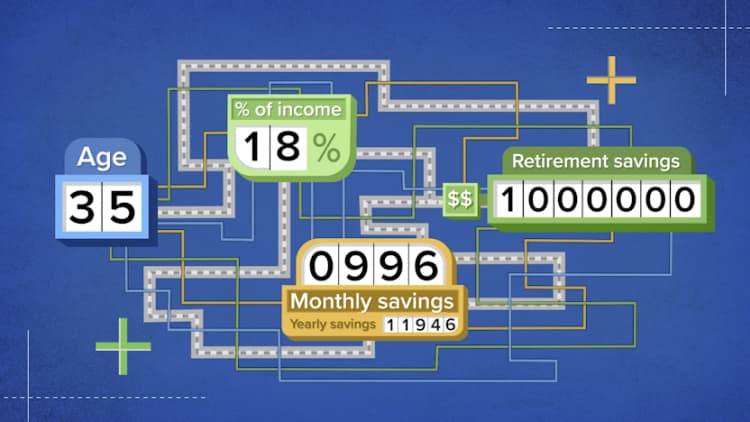

كيف تصل إلى مليون دولار

ويرا رودساوانج | لحظة | صور جيتي

تقدم ويني صن، المستشارة المالية، مثالاً على العملية الحسابية التي تربط مليون دولار من الثروة بالادخار المستمر.

لنفترض أن شخصًا يبلغ من العمر 30 عامًا يحصل على 60 ألف دولار سنويًا بعد خصم الضرائب. وقالت إنه إذا كانوا يدخرون 500 دولار شهريًا – أو 10٪ من دخلهم السنوي – فسيكون لديهم مليون دولار بحلول سن 70 عامًا، بافتراض أن متوسط عوائد السوق يبلغ 7٪.

هذا لا يأخذ في الاعتبار العوامل المالية التي قد تعزز المدخرات خلال تلك الفترة، مثل مطابقة الشركة 401 (ك)، أو المكافآت أو الزيادات.

يمكنك العمل في أي وظيفة تقريبًا والتقاعد مليونيرًا.

براد كلونتز

عالم نفس مالي ومخطط مالي معتمد

قال صن، المؤسس المشارك لشركة Sun Group Wealth Partners، ومقرها في إيرفين، كاليفورنيا، وعضو مجلس المستشارين الماليين لـ CNBC: “في غضون 40 عامًا، سيكون لديك أكثر من مليون دولار، وهذا لا يعني شيئًا آخر سوى 500 دولار شهريًا”. .

وأوضح صن أنه من المهم أيضًا تجنب الديون، والتي ربما تكون “أكبر فجوة” لبناء المدخرات، ومحاولة عدم زيادة النفقات أكثر من اللازم.

وقال صن إن التوقيت أكثر أهمية من الكمال.

وتوصي بالبدء بصندوق مؤشر منخفض التكلفة – مثل صندوق تتبع مؤشر ستاندرد آند بورز 500، الذي يعمل على تنويع المدخرات عبر أكبر الشركات الأمريكية المتداولة علنًا – والبناء من هناك.

وقال سون: “حتى الانتظار لمدة عام يمكن أن يحدث فرقًا كبيرًا في الوصول إلى نقطة المليون دولار هذه”. “توقف واتخذ إجراءً.”

ما هو المبلغ المناسب للادخار؟

داميركوديك | ه+ | صور جيتي

وبطبيعة الحال، قد لا يكون مبلغ مليون دولار للتقاعد هو المبلغ المناسب للجميع.

القاعدة الأساسية التي يتم الاستشهاد بها كثيرًا – والمعروفة باسم قاعدة 4% – يشير إلى أن المتقاعد النموذجي يمكنه سحب حوالي 40 ألف دولار سنويًا من بيضة العش التي تبلغ قيمتها مليون دولار من أجل الافتراض بأمان أنه لن ينفد المال عند التقاعد. (ويتم تعديل هذا السحب السنوي سنويا بما يتناسب مع التضخم).

بالنسبة للكثيرين، سيتم استكمال هذا المبلغ من قبل الضمان الاجتماعي.

يقترح الإخلاص هدف الادخار على أساس الدخل. على سبيل المثال، يجب على العامل أن يبلغ 67 عامًا تهدف إلى حفظها 10 أضعاف الراتب السنوي لضمان تقاعد مريح.

وقال سون إنه من الناحية المثالية، تهدف الأسر إلى توفير ما بين 15% إلى 20% من دخلها. هذه هي القاعدة الأساسية التي غالبا ما يستشهد بها المخططون الماليون.

وقال كلونتز إن مقدار الثروة التي تريدها – ومدى السرعة التي تريد بها أن تصبح ثريًا – سيحدد النسبة المئوية.

إنه يهدف شخصيًا إلى تحقيق معدل ادخار بنسبة 30%، لكنه يعرف الأشخاص الذين سعىوا من أجلهم قريب من 90%. إن ادخار مثل هذه الأجزاء الكبيرة من دخل الفرد هو خيط مشترك لما يسمى بحركة FIRE، والتي تعني الاستقلال المالي، التقاعد المبكر.

كيف يفعلون ذلك؟

وقال كلونتز: “إنهم لم يخرجوا من منزل والديهم، بل قاموا بتقليل كل شيء، ولا يشترون ملابس جديدة، ويستقلون الحافلة، ويحلقون رؤوسهم بدلاً من دفع ثمن قصات شعرهم”. “هناك كل أنواع الاختراقات التي يمكنك القيام بها إذا كنت تريد الوصول إلى هناك بشكل أسرع.”

كيف تستمتع اليوم و تدخر للغد

بالطبع، هناك توتر هنا بالنسبة للأشخاص الذين يريدون الاستمتاع بالحياة اليوم والادخار للغد.

قال سون: “لم يكن من المفترض أن نبقى على قيد الحياة ونوفر المال فحسب”. “يجب أن تكون هناك نوعية حياة جيدة وتلك الوسيلة السعيدة.”

وقال صن إن إحدى الإستراتيجيات هي تخصيص 20% من نفقات الأسرة نحو الشيء أو الأشياء الأكثر أهمية بالنسبة لك – ربما الإجازات الكبيرة، أو السيارات الفاخرة، أو أحدث التقنيات.

وقالت: قم بتقديم بعض التنازلات – على سبيل المثال، “بخل وادخر” – فيما يتعلق بالـ 80% الأخرى من تكاليف الأسرة. وقالت إن هذا يساعد المدخرين على الشعور وكأنهم لا يقللون من نوعية حياتهم.